Oleh: Puarman

Suatu hari saya menerima email dari seseorang yang penasaran dan ingin bertabayun tentang berita seputar unit-link.

Pertanyaannya:

1. Pak Puarman, ada orang yang ngomong, lebih baik beli asuransi tradisionil saja daripada unit-link. Dan kalau mau investasi carilah reksadana. Sebenarnya gimana ya pak?

2. Apakah unit-link sesuai dengan syariah?

Alhamdulillah saya bersyukur sekali mendapat pertanyaan seperti ini karena saya berkesempatan menjelaskan kepada masyarakat konsep unit-link secara lengkap.

Selama ini informasi yg diterima masyarakat tentang unit-link kadang-kadang suka tidak utuh dan sepotong-sepotong

Kemudian karena saya pikir pertanyaan ini bermanfaat juga buat kita semua, maka sengaja saya share disini.

Sekarang mari kita kupas tuntas apa itu Unit Link dan kita lihat apakah sesuai dengan syariah atau tidak.

A. Apa itu Unit Link

Istilah Unit Link sangat terkenal dalam dunia perasuransian yang artinya DIGABUNGNYA PRODUK ASURANSI DAN INVESTASI DALAM SATU POLIS.

Di Indonesia konsep asuransi Unit Link diperkenalkan & dipelopori oleh sebuah perusahaan asuransi yang berasal dari Inggris.

Dengan membeli Unit Link beraneka ragam tujuan keuangan nasabah akan terpenuhi dengan mudah, diantaranya:

1.Manfaat Asuransi

• Asuransi Jiwa

• Asuransi Kesehatan Individu

• Asuransi Kecelakaan

• Perlindungan Cacat

• Perlindungan Sakit Kritis

• Proteksi Income

• Dll

2.Manfaat Investasi

Selain bisa mendapatkan manfaat asuransi yang beragam, ada juga manfaat investasi yang bentuk dan karakter investasinya mirip dengan Reksadana. Penempatan investasinya bisa di saham, sukuk, pasar uang atau deposito dengan komposisi yang bisa dipilih sesuai keinginan nasabah.

Kemudian antara asuransi dan investasi tersebut bersifat terpadu (linked). Misalnya jika nasabah terkena resiko sakit kritis , rencana investasinya tidak akan terganggu karena setoran investasinya akan dilanjutkan oleh asuransi. Dengan demikian tujuan investasi nasabah tetap akan tercapai jika pun dia terkena sakit kritis.

Jadi dengan membeli produk Unit Link, nasabah akan terproteksi sekaligus bisa merancang tujuan keuangannya di masa depan, misalnya untuk dana pendidikan anak, dana pensiun, dana persiapan haji, dana darurat, dll

Begitu simple dan praktisnya produk Unit Link ini, menjadikannya digemari dan disukai oleh masyarakat.

Hal ini dibuktikan dengan laporan ketua Asosiasi Asuransi Jiwa Indonesia (AAJI) yang menyatakan bahwa: PRODUK UNIT LINK MAKIN DIGEMARI (www.kompas.com)

Melihat luar biasa tingginya minat masyarakat terhadap Unit Link, maka hampir semua perusahaan asuransi di Indonesia ikut menjual

Unit Link.

Selain disukai masyarakat, produk Unit Link yang simple dan praktis ini juga disenangi oleh para agen asuransi. Karena dengan hitung-hitungan yang aplikatif dan transparan mereka dapat membantu nasabahnya membuatkan sebuah perencanaan keuangan masa depan yang sesuai dengan kebutuhan dan kemampuan nasabahnya.

Kemudian bagaimana jika ada orang yang ngomong:

“Dari pada beli Unit Link, lebih baik beli asuransi yang tradisional atau asuransi biasa saja yang tidak ada investasinya. Selanjutnya untuk investasi belilah reksadana secara terpisah pula”

Kalimat diatas akan membuat masyarakat menjadi bingung karena dia harus bolak-balik membeli berbagai macam program asuransi secara terpisah

Bayangkan betapa REPOTNYA masyarakat:

Pertama, untuk memenuhi kebutuhan asuransinya dia harus mencari, mempelajari & membeli asuransi jiwa di perusahaan A, asuransi kecelakaan di perusahaan B, asuransi kesehatan di perusahaan C, dan seterusnya

Hal ini tentu saja akan menghabiskan waktu dan tenaga untuk mencarinya. Bahkan biaya pun akan membengkak karena pada setiap jenis asuransi yang diambil akan terkena biaya administrasi diluar biaya premi itu sendiri.

Kedua, untuk rencana berinvestasi:

• Dia harus mempelajari apa itu reksadana

• Dimana tempat menjualnya

• Bagaimana profil resikonya

• Reksadana apa yg kinerjanya baik

• Apa itu reksadana berpendapatan tetap

• Apa itu reksadana saham

• Apa itu reksadana berimbang

• Berapa NAB nya

• Dll

Bayangkan juga betapa repot masyarakat dibuatnya..! Bahkan yang lebih dikhawatirkan lagi adalah jika masyarakat akhirnya menunda atau malah membatalkan asuransinya yang sudah ada . Kan kasihan kalau sewaktu-waktu terjadi resiko padanya. Seperti yang kita tahu, resiko itu kan bisa terjadi kapan saja.

Padahal dibalik segala kerepotan diatas, jika dia datang ke agen asuransi Unit Link, semua keperluan asuransi tadi akan diperoleh dengan mudahnya hanya di satu pintu atau satu perusahaan.

Begitupun untuk investasi masyarakat kita belum siap untuk berinvestasi sendiri.

Sekedar ilustrasi, saya pernah menghadiri sebuah seminar yang diadakan oleh seorang financial planner ternama di sebuah Hotel berbintang nan bergengsi di Jakarta.

Acara tersebut disponsori oleh beberapa perusahaan reksadana.

Kepada peserta yang berjumlah 200 orang diajukan pertanyaan oleh pembawa acara:

“Siapakah diantara hadirin yang sudah tahu dan mengerti tentang Reksadana?”

Tahukah anda fakta yang terjadi berikutnya:

Hanya 8 orang yang tunjuk tangan..!

Artinya dari 200 jumlah peserta tidak sampai 5% yang tahu dan mengerti tentang reksadana.

Padahal mereka kelas menengah atas dengan income diatas 10 juta per bulan dan tingkat pendidikan sepertinya minimal S1 serta tinggal di Jabodetabek yang notabene dekat dengan pusat ekonomi nasional dan internasional.

Bayangkan…Orang kelas menengah atas saja belum paham tentang reksadana apalagi kelas menengah bawah

Setelah kita kupas sisi kepraktisan unit-linknya, selanjutnya kita tinjau dari sisi syariah:

B. Apa itu Asuransi Syariah

Menurut Fatwa Dewan Syariah Nasional (DSN) MUI NO: 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah, yang dimaksud dengan:

ASURANSI SYARIAH (Ta’min, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong diantara sejumlah orang/pihak melalui

INVESTASI dalam bentuk aset dan / atau TABARRU’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

Dalam asuransi konvensional, tabarru’ itu sama dengan premi asuransi

Jadi:

DEFINISI ASURANSI SYARIAH SAMA DENGAN DEFINISI UNIT LINK.

Dengan demikian dapat disimpulkan bahwa konsep Unit Link sangat pas dan cocok untuk asuransi syariah.

Hal ini terbukti dengan perusahaan – perusahaan asuransi di Indonesia yang menjual produk syariah, hampir semuanya berbasis kepada UNIT LINK.

Dan hampir semuanya pula tidak menjual produk tradisional yang bukan Unit Link pada produk syariahnya.

Artinya asuransi terpisah seperti banyak contoh diatas, misalnya kesehatan individu, kecelakaan, sakit kritis, dll, belum semuanya syariah.

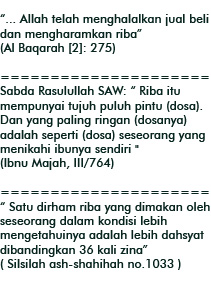

Padahal kita semua tahu bahwa asuransi syariah itu harus terbebas dari MAGHRIB (maysir, gharar, haram dan riba)

Janganlah hanya karena iming-iming premi yang lebih murah kita malah mengabaikan halal dan tidak halalnya suatu produk.

Asuransi dibeli bukan karena orang pasti meninggal, tetapi karena yang ditinggalkan Harus Tetap Hidup. Namun pastikan mereka hidup dari uang yang halal.

Meminjam istilah perencana keuangan syariah Ahmad Gozali: “Sudah benar berada dalam jalur syariah, ngapain pula kembali ke jaman jahiliyah…”

Semoga Allah SWT membimbing kita ke jalan yang benar serta menjadikan kita hidup dalam bingkai syariah yang damai & tenteram.

Jakarta, 4 Oktober 2011

Puarman